Abogados Asturias Abogados Asturias Abogados Asturias Abogados Asturias

jueves, 26 de marzo de 2020

martes, 9 de abril de 2019

DOMICILIACIÓN & OUTSOURCING LAS MEJORES OPCIONES DE LOS NUEVOS EMPRENDEDORES

SABEMOS lo difíciles que son los comienzos ….en muchos casos los proyectos de emprendedores no salen adelante por los costes añadidos: alquiler local, personal administración y otros servicios exteriores……tampoco se puede progresar sin unas instalaciones adecuadas para atender a un cliente, para dotar a la firma de una imagen solvente, sin una persona que atienda las llamadas, conteste los correos, lleve la contabilidad, liquide los impuestos……etc…..

EXISTEN OPCIONES VIABLES:

1º) Domicilia tu Empresa, dótala de un domicilio social y fiscal, donde llegue la correspondencia, notificaciones, pedidos, donde puedan llamarte o dejarte un recado…..sin necesidad de estar físicamente ni de arrendar el local……………………

Nosotros recogemos tu correspondencia, pedidos y te la almacenamos o reenviamos a donde nos digas…y si sueles recibir a proveedores o clientes (tanto de manera habitual como puntual), tenemos a disposición sala de juntas o despacho independiente.

2º) Servicios de Administración externos, porque sabemos que no puedes atender las llamadas y los emails pero tampoco asumir el coste de un trabajador…….

Prestamos los servicios administrativos que necesitas: salida y entrada de llamadas en nombre de tu empresa ó negocio, recepción de mensajes y reenvío de los mismos, emails, escaneado y hasta facturación, contabilidad y labores fiscales.

Nos adaptamos a tus necesidades, presupuestos personalizados.

info@asesoreslacalzada.es

WhatsApp 648 48 71 61

lunes, 10 de julio de 2017

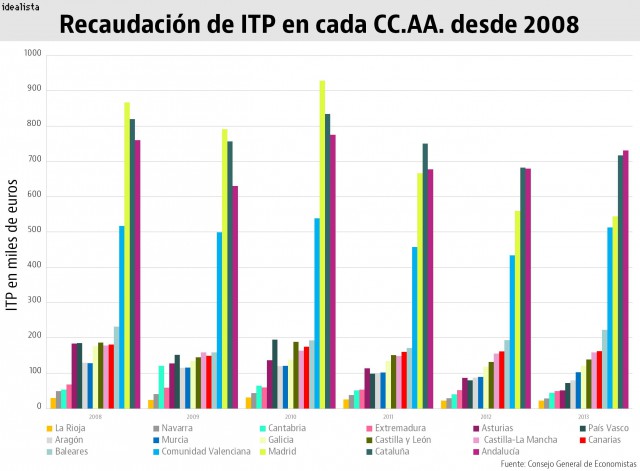

Liquidaciones complementarias en el ITP (Impuesto Transmisiones Patrimoniales)-Valoración de los inmuebles-

De un tiempo a esta parte y debido a la crisis inmobiliaria se

vienen realizando operaciones de compraventa en las que el valor de transmisión

resulta inferior al valor catastral, es decir, el valor de mercado de los

inmuebles es inferior al valor catastral que progresivamente han ido aumentando

las autonomías.

En este punto y para comprender la problemática que

expondremos debemos establecer una clara

distinción entre el valor fiscal y el catastral porque el ya mencionado valor

de mercado no requiere explicación alguna.

"El valor catastral es el determinado objetivamente

para cada bien inmueble a partir de los datos obrantes en el Catastro

Inmobiliario y estará integrado por el valor catastral del suelo y el valor

catastral de las construcciones".

Dicho Real Decreto también establece unos criterios y límites para determinar dicho valor, en concreto:

"1. Para la determinación del valor catastral se tendrán en cuenta los siguientes criterios:

La localización del inmueble, las circunstancias urbanísticas que afecten al suelo y su aptitud para la producción.

El coste de ejecución material de las construcciones, los beneficios de la contrata, honorarios profesionales y tributos que gravan la construcción, el uso, la calidad y la antigüedad edificatoria, así como el carácter histórico-artístico u otras condiciones de las edificaciones.

Los gastos de producción y beneficios de la actividad empresarial de promoción, o los factores que correspondan en los supuestos de inexistencia de la citada promoción.

Las circunstancias y valores del mercado.

Cualquier otro factor relevante que reglamentariamente se determine.

2. El valor catastral de los inmuebles no podrá superar el valor de mercado, entendiendo por tal el precio más probable por el cual podría venderse, entre partes independientes, un inmueble libre de cargas, a cuyo efecto se fijará, mediante orden del Ministro de Hacienda, un coeficiente de referencia al mercado para los bienes de una misma clase (...).

Llegados a este punto nos planteamos la diferencia entre el valor catastral y el fiscal, pues bien, el valor fiscal siempre se constituyó como un valor a efectos de liquidar impuestos, superior al catastral y más próximo, por tanto, al de mercado, así pues, si ya nos encontramos con que los valores catastrales en muchos casos superan los reales de mercado pónganse en situación:

Inmueble vendido por 80 mil euros (valor de mercado)

Con valor catastral de 90 mil euros

Con valor fiscal que los servicios tributarios autonómicos (hablaremos de los del Principado de Asturias) calculan de la siguiente forma:

Valor catastral x coeficiente multiplicador*

* Dicho coeficiente multiplicador nos será dado anualmente en función del tipo de inmueble (urbano, rústico…), de su localización (Gijón, Luanco…), pero para el ejemplo expuesto entenderemos que se trata de un piso ubicado en Gijón y que el ITP (Impuesto de transmisiones Patrimoniales) se ha liquidado en el año 2014 resultando por tanto un coeficiente multiplicador de 1,38

|

| Fuente:idealista.com |

Por tanto, nos podemos encontrar con la siguiente situación:

Se paga ITP por 80 mil euros (que a un tipo impositivo del 8% son nada menos que 6400 eurazos) pero los servicios tributarios en su afán vampírico-recaudatorio nos liquidan una complementaria por la que consideran que la base del ITP no es el valor de mercado si no el que mas les conviene, esto es, el mencionado anteriormente como VALOR FISCAL:

Valor catastral: 90 mil x coeficiente multiplicador (1,38)=124.200€

Y como el 8% de 124.200€, esto es, 9.936€, implica un buen pellizco a mayores de los 6.400 euros religiosamente abonados, con toda probabilidad nos llegará antes de un año de haber formalizado la compraventa la complementaria reclamando la diferencia y los intereses de demora, por supuesto.

En la siguiente entrada debatiremos sobre si es correcto este cálculo administrativo y las opciones de defensa con que cuenta el contribuyente.

Verónica Alvargonzález Glez.

Col. nº 2.399 ICA Gijón

veronica@alvargonzalezycamba.es

viernes, 31 de octubre de 2014

Expediente de Regulación de Empleo ó ERE

|

| www.alvargonzalezcaymba.es |

¿Qué es un ERE?

Es un procedimiento administrativo-laboral de carácter especial por el

que se pueden suspender o extinguir las relaciones laborales cuando concurran

determinadas causas y garantizando los derechos de los trabajadores.

Se sigue este procedimiento en la tramitación de

las siguientes extinciones o suspensiones de contrato de trabajo:

1. Despido colectivo fundado en causas económicas, técnicas, organizativas

o de producción (es la causa más común y es la

que vamos a explicar a continuación).

2. Suspensión o extinción de la relación laboral por fuerza mayor.

3. Suspensión de la relación laboral fundada en causas económicas,

técnicas, organizativas o de producción y reducción de jornada por las mismas

causas.

4. Extinción de la relación laboral por extinción de la personalidad

jurídica del contratante.

El despido colectivo es la extinción de contratos de trabajo debido

a causas económicas, técnicas, organizativas o de producción. También se considera despido colectivo cuando afecte a la totalidad

de la plantilla.

Se entiende que concurren causas económicas cuando

de los resultados de la empresa se desprenda una situación económica negativa.

Siempre que la causa económica persista durante tres trimestres consecutivos.

Se entiende que concurren causas técnicas

cuando se produzcan cambios, entre otros, en el ámbito de los medios o

instrumentos de producción; causas organizativas cuando se producen cambios, por

ejemplo, en el ámbito de los sistemas y métodos de trabajo del personal o en el

modo de organizar la producción y causas productivas cuando se produzcan

cambios, entre otros, en la demanda de los productos o servicios que la empresa

pretende colocar en el mercado.

|

| fuente: mm.queaprendemoshoy.com |

¿Qué trámites conlleva?

El empresario que tenga intención

de efectuar dicho despido colectivo deberá previamente realizar un

periodo de consultas, de manera

escrita, con los representantes legales de los trabajadores de

una duración no superior a treinta días naturales, (una copia se hará

llegar a la

Autoridad Laboral) o de quince en el caso de empresas de

menos de cincuenta trabajadores. La

consulta con los representantes legales tratará las medidas de recolocación o

acciones de formación o reciclaje profesional. El empresario comunicará a la Autoridad Laboral,

el resultado del periodo de consultas.

La empresa que lleve a cabo un

despido colectivo que afecte a más de cincuenta trabajadores deberá ofrecer a los trabajadores afectados un plan de recolocación externa a través de empresas de recolocación

autorizadas. Dicho plan, diseñado para un periodo mínimo de 6 meses, deberá

incluir medidas de formación y

orientación profesional, atención personalizada al trabajador afectado y

búsqueda activa de empleo. En todo caso, excepto si la empresa se hubieran sometido a un procedimiento

concursal. El coste de la elaboración e implantación de dicho plan no recaerá nunca

sobre los trabajadores.

¿Cómo actuar ante una situación así si soy trabajador?

La decisión empresarial

podrá impugnarse por los representantes legales o sindicales de

los trabajadores, ante la Jurisdicción Social. La demanda deberá presentarse en el plazo de veinte

días desde la notificación a los representantes de los trabajadores

de la decisión de despido colectivo adoptada por el empresario al finalizar el

período de consultas. Este proceso tendrá carácter urgente. La preferencia

en el despacho de estos asuntos será absoluta sobre cualesquiera otros, salvo

los de tutela de los derechos fundamentales y libertades públicas.

Si se aprueba el ERE implica que aquellos trabajadores cuyos

contratos se extingan tendrán derecho a una indemnización de, como mínimo,

20 días por año trabajado con un máximo de 12 mensualidades. La cantidad puede ser mayor, si se ha pactado con al empresa, pero

siempre deberá ser abonada simultáneamente con la comunicación de la decisión

extintiva. A título informativo el 40 por 100 de la indemnización mínima

la abonará el Fondo de Garantía Salarial, en las empresas de menos de

25trabajadores.

Sandra Domínguez-Lda. en Derecho.

-Alvargonzález & Camba Abogados, Asesores & Administradores de Fincas-

domingo, 31 de agosto de 2014

Contratos de arrendamiento de local de negocio, celebrados antes del 9 de mayo de 1985.–1ª Parte: normativa aplicable y actualización de la renta.-

|

| www.alvargonzalezycamba.es |

¿Qué normativa es la

aplicable a estos arrendamientos?

Los

contratos de arrendamiento de local de negocio celebrados antes del 9 de mayo

de 1985 que subsistan continuarán rigiéndose por las normas del Texto

Refundido de la Ley de Arrendamientos Urbanos de 1964 relativas al contrato

de arrendamiento de local de negocio, salvo las modificaciones contenidas en

las disposiciones transitorias de la

Ley 29/1994, de 24 de noviembre, de Arrendamientos Urbanos.

¿Cómo se actualizan

éstas rentas antiguas?

A

partir de la entrada en vigor de la

Ley 29/1994, de 24 de noviembre, de Arrendamientos Urbanos,

en la fecha en que se cumpla cada año de vigencia del contrato, la renta de los

arrendamientos de locales de negocio podrá ser actualizada, a instancia del

arrendador, previo requerimiento fehaciente al arrendatario, de acuerdo con las

siguientes reglas:

- La renta pactada inicialmente en el contrato que dio origen al arrendamiento deberá mantener con la renta actualizada la misma proporción que el Índice General Nacional del Sistema de Índices de Precios de Consumo o que el Índice General Nacional o Índice General Urbano del Sistema de Índices de Costes de la Vida del mes anterior a la fecha del contrato con respecto al Índice correspondiente al mes anterior a la fecha de cada actualización.

En los contratos celebrados con

anterioridad al 12 de mayo de 1956, se tomará como renta inicial la

revalorizada a que se refiere el artículo

96.10 del citado Texto Refundido, háyase o no exigido en su día por el

arrendador, y como índice correspondiente a la fecha del contrato el del mes de

junio de 1964.

- De la renta actualizada que corresponda a cada período anual calculado con arreglo a lo dispuesto en la regla anterior, sólo será exigible al arrendatario el porcentaje que resulte de las tablas de porcentajes previstas en las reglas siguientes en función del período de actualización que corresponda, siempre que este importe sea mayor que la renta que viniera pagando el arrendatario en ese momento incrementada en las cantidades asimiladas a la renta.En el supuesto de que al aplicar la tabla de porcentajes que corresponda resultase que la renta que estuviera cobrando en ese momento fuera superior a la cantidad que corresponda en aplicación de tales tablas, se pasaría a aplicar el porcentaje inmediatamente superior, o en su caso el siguiente o siguientes que correspondan, hasta que la cantidad exigible de la renta actualizada sea superior a la que estuviera cobrando sin la actualización.

- En los arrendamientos a los que corresponda un período de extinción de cinco o diez años, la revisión de renta se hará de acuerdo con la tabla siguiente:

|

Actualización a partir

entrada en vigor de la Ley |

Porcentaje exigible de

la renta actualizada |

|

1

|

10 %

|

|

2

|

20 %

|

|

3

|

35 %

|

|

4

|

60 %

|

|

5

|

100 %

|

- En los arrendamientos a los que corresponda un período de extinción de quince o veinte años, la revisión de la renta se hará con arreglo a los porcentajes y plazos siguientes:

- En este caso, los porcentajes

exigibles de la renta actualizada serán:

Período anual de actualización a partir de la entrada en vigor de la LeyPorcentaje exigible de la renta actualizada1.º10 %2.º20 %3.º30 %4.º40 %5.º50 %6.º60 %7.º70 %8.º80 %9.º90 %10100 %

| |||

| Fuente: milanuncios.com |

- La renta actualizada absorberá las cantidades asimiladas a la renta desde la primera anualidad de revisión, se consideran cantidades asimiladas a la renta a estos exclusivos efectos la repercusión al arrendatario del aumento de coste de los servicios y suministros y la repercusión del coste de determinadas obras.

- A partir del año en que se alcance el cien por cien de actualización, la renta que corresponda pagar podrá ser actualizada por el arrendador o por el arrendatario conforme a la variación porcentual experimentada en los doce meses anteriores por el Índice General del Sistema de Índices de Precios de Consumo, salvo cuando el contrato contuviera expreso otro sistema de actualización, en cuyo caso será éste de aplicación.

- Lo dispuesto en el presente apartado sustituirá a lo dispuesto para los arrendamientos de locales de negocio en el número 1 del artículo 100 del Texto Refundido de la Ley de Arrendamientos Urbanos de 1964.

-

Para determinar a estos efectos la

fecha de celebración del contrato, se atenderá a aquélla en que se suscribió,

con independencia de que el arrendatario actual sea el originario o la persona

subrogada en su posición.

Fuente: El Comercio -

El arrendatario podrá revisar la renta de acuerdo con lo

dispuesto en las reglas 1, 5 y 6 del apartado anterior en la primera renta que

corresponda pagar, a partir del requerimiento de revisión efectuado por el

arrendador o a iniciativa propia.

En este supuesto, el plazo mínimo de duración previsto en el apartado 3 y los plazos previstos en el apartado 4, se incrementarán en cinco años.

Lo dispuesto en el párrafo anterior será también de aplicación en el supuesto en que la renta que se estuviera pagando en el momento de entrada en vigor de la ley fuera mayor que la resultante de la actualización prevista en el apartado 7

La revisión de la renta prevista para los contratos a que se refiere el apartado 3 y para aquellos de los contemplados en el apartado 4 que tengan señalado un período de extinción de quince a veinte años, no procederá cuando el arrendatario opte por la no aplicación de la misma.

Para ello, el arrendatario deberá comunicar por escrito al arrendador su voluntad en un plazo de treinta días naturales siguientes a la recepción del requerimiento de éste para la revisión de la renta.

Los contratos de arrendamiento respecto de los que el arrendatario ejercite la opción de no revisión de la renta, se extinguirán cuando venza la quinta anualidad contada a partir de la entrada en vigor de la presente Ley.

Verónica Alvargonzález-Abogado & Administrador Fincas-E-mail consultas: info@alvargonzalezycamba.es

jueves, 31 de julio de 2014

Como actuar ante la “Cláusula Suelo” –Segunda Parte.-

|

| www.alvargonzalezycamba.es |

¿Es ilícita la

cláusula suelo?

Reproducimos la cuestión que, si no

todos, la mayoría de los clientes nos plantean al consultarnos su caso,

sorprendidos ante nuestra respuesta:

NO

En líneas

generales, los contratantes (esto es, la entidad y el usuario) pueden

establecer los pactos, cláusulas y condiciones que tengan por conveniente y

siempre que no sean contrarias a las leyes, moral ni orden público (art. 1.255

Código Civil) y la aplicación de este tipo de cláusula no vulnera, a priori,

dicho precepto, lo que no implica que no pueda ser declarada nula al amparo de la Ley 7/1998, de 13 de abril, sobre Condiciones

Generales de la

Contratación con apoyo en el Real Decreto Legislativo 1/2007,

de 16 de noviembre, por el que se aprueba el texto refundido de la Ley General para la Defensa de los

Consumidores y Usuarios y otras leyes complementarias.

De la lectura de dicha normativa se derivan

las siguientes conclusiones:

Las cláusulas

predispuestas e impuestas por las entidades financieras y por las que se

establece a una persona física ó jurídica un suelo hipotecario y que han sido

redactadas con la finalidad de ser incorporadas a una pluralidad de contratos

tienen el carácter de condiciones generales de la contratación,

aplicándoseles, por ende, la Ley

7/1998, de 13 de abril, sobre Condiciones Generales de la Contratación.

Dicha Ley establece expresamente:

-No incorporación y nulidad de determinadas

condiciones generales-

Artículo 7 No incorporación

No quedarán incorporadas al contrato las

siguientes condiciones generales:

a) Las que el adherente no haya tenido

oportunidad real de conocer de manera completa al tiempo de la celebración del

contrato o cuando no hayan sido firmadas, cuando sea necesario, en los términos

resultantes del artículo 5.

Artículo 8 Nulidad

1. Serán nulas de pleno derecho las condiciones generales que contradigan en perjuicio del adherente lo dispuesto en esta Ley o en cualquier otra norma imperativa o prohibitiva, salvo que en ellas se establezca un efecto distinto para el caso de contravención.

2. En particular, serán nulas las condiciones generales que sean abusivas, cuando el contrato se haya celebrado con un consumidor, entendiendo por tales en todo caso las definidas en el artículo 10 bis y disposición adicional primera de la Ley 26/1984, de 19 de julio, General para

Al hilo de lo expuesto y poniéndolo en

relación con la ya anteriormente referida Ley General para la Defensa de los

Consumidores y Usuarios y acudiendo a su artículo 80, nos damos de bruces con

los requisitos que se deben predicar de todas aquellas cláusulas “no negociadas individualmente”y que han

servido de fundamento para no pocas sentencias que decretan la nulidad de las “cláusulas

suelo”:

a) Concreción,

claridad y sencillez en la redacción, con posibilidad de comprensión directa,

sin reenvíos a textos o documentos que no se faciliten previa o simultáneamente

a la conclusión del contrato, y a los que, en todo caso, deberá hacerse

referencia expresa en el documento contractual.

b) Accesibilidad

y legibilidad, de forma que permita al consumidor y usuario el conocimiento

previo a la celebración del contrato sobre su existencia y contenido. En ningún

caso se entenderá cumplido este requisito si el tamaño de la letra del contrato

fuese inferior al milímetro y medio o el insuficiente contraste con el fondo

hiciese dificultosa la lectura.

c) Buena fe y justo

equilibrio entre los derechos y obligaciones de las partes, lo que en todo caso

excluye la utilización de cláusulas abusivas.

Por

último pero no menos importante hay que tener presente que cuando se ejerzan

acciones individuales por el consumidor en caso de duda sobre el sentido de una cláusula

prevalecerá la interpretación más favorable al consumidor.

Verónica Alvargonzález-Alvargonzález & Camba Abogados, Asesores & Administradores de Fincas-

sábado, 1 de febrero de 2014

Cómo actuar ante la "Cláusula Suelo"-Primera parte.-

|

| V. Alvargonzález

Antes de entrar en materia debemos concretar qué es una cláusula suelo (ó suelo hipotecario) a efectos de que los lectores sean capaces de identificarlas en sus escrituras de constitución de préstamo hipotecario:

La gran mayoría de hipotecas que se suscriben tienen un tipo de interés que se fija en función de un tipo de referencia, sobre todo se aplica el valor del Euribor (índice de referencia publicado diariamente que indica el tipo de interés promedio al que las entidades financieras se ofrecen a prestar dinero en el mercado interbancario del euro), más un diferencial que varía en función de las condiciones que se negocien con cada entidad.

Así pues, aunque los intereses pactados con la entidad financiera sean, por ejemplo, de euribor + 1 punto (tomamos como referencia para el ejemplo expuesto el euribor de enero del 2014 al 0,562%) resultando un interés total a abonar de 1,56%; la cláusula suelo fija, al margen de lo anteriormente pactado, que, para el abono de intereses se establecerá siempre un mínimo del 4%, con las consecuencias que ello conlleva, ya que en estos casos se impide al usuario beneficiarse de la bajada del euribor.

¿Y cuánto puede suponer dicha diferencia en números?

Dependerá de las circunstancias particulares de cada hipoteca, pero, para visualizar las diferencias pondremos, por ejemplo, la referencia de una hipoteca constituida por 150.000 euros a 30 años, de tal forma que, mensualmente, con los intereses pactados y obviando la cláusula suelo, el importe a abonar es de 522,15.-€, si bien al haber suscrito la cláusula suelo que impone un mínimo del 4% las cifras mensuales se disparan a nada menos que 716, 12.-€, es decir, estamos abonando 193,97.-€ más todos los meses, que, en cómputo anual suponen 2.327,64.-€.

Verónica Alvargonzález-Alvargonzález & Camba Abogados & Asesores-

E-mail consultas: veronica@alvargonzalezycamba.es

|

Suscribirse a:

Entradas (Atom)